河南東鼎實業有限公司|動力鋰電鋁塑膜|數碼鋰電鋁塑膜|軟包裝鋰電池鋁塑封裝膜

電 話:0373-5822066 郵 箱:xxhnddsy@163.com 地 址:河南省新鄉市紅旗區華蘭大道505號

圓柱、方形和軟包:為啥說軟包動力電池是新晉“網紅”?

發布:admin瀏覽:11194次

全球鋰電市場高速增長,自 Sony Sony公司 1991 年第一次將鋰離子電池商業化以來,基于其高比能量密度,優良的循環性能等優點,立刻引起廣泛的關注,同時也逐漸應用到各個領域,帶來出貨量的迅速增加,并逐漸成為主流的電化學體系。統計 2016-2018 三年全球鋰離子電池出貨量數據,分別為 118.15GWh、148.1GWh、207.9GW,年均復合增速達 31.3%。 (2018年的數據由于未統計完全暫沒有成圖)

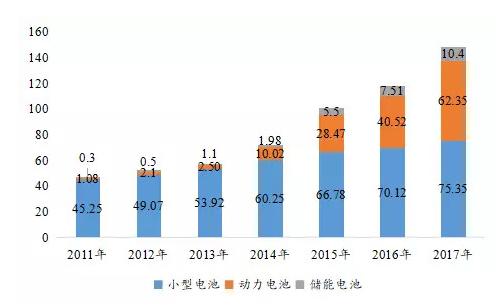

2011-2017年全球不同類型鋰電池出貨量(單位:GWh)

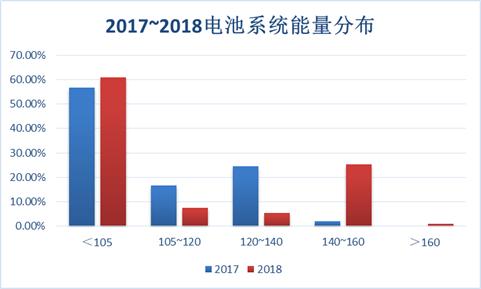

動力電池出貨量增長的同時,整個行業技術也不斷更新迭代,即整個電池系統能量密度快速提升。整車空間有限的前提下,提升續航里程一個有效的解決方案是提高整個電池系統的能量密度。2017 年占銷量 70%以上的新能車系統能量密度小于 120Wh/Kg,到 2018 年占銷量 85%以上新能車電池系統能量密度大于 120Wh/Kg,而且出現了系統的能量密度大于160Wh/Kg,2019 年最新的新能源車公告顯示,吉利帝豪(參數|圖片)新能車系統能量密度超過 180Wh/Kg,蔚來 ES6 電池系統能量密度超過 170Wh/Kg。電池系統比能量向高端發展趨勢十分明顯,高能量密度系統需要高能量密度電池單體來支持,因此對電池單體的能量密度的要求越來越高。

2017~2018電池系統能量密度分布

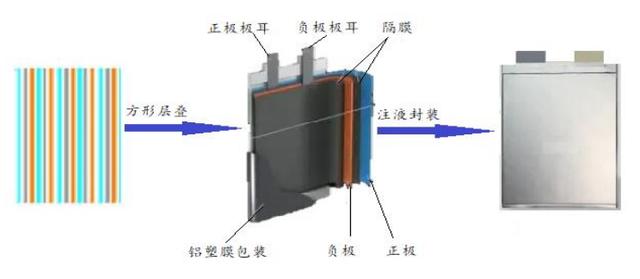

我們知道電池有三種形狀,圓柱,鋁殼和軟包,三種形態電池中軟包質量最輕、 能量密度最高。 軟包動力電池是典型的“三明治”層狀堆壘結構,區別于方形硬殼和圓柱電池形態。軟包內部結構由正極片,隔膜,負極片依次層疊起來,外部用鋁塑膜包裝;圓柱電池則以正極、隔膜、負極的一端為軸心進行卷繞,封裝在圓柱金屬外殼之中;方形硬殼電池通常有兩個軸心,正極、隔膜、負極疊層圍繞著兩個軸心,進行卷繞,然后以間隙直入方式裝入方形鋁殼之中,以上三種電池形態中,在容量相同的條件下,軟包電池采用輕量化材料如鋁塑膜,整體質量比其他兩種形態的電池更輕,因而能量密度更高。

軟包電池的結構

目前能量密度最高的電池單體為軟包動力電池,現在行業技術水平軟包動力電池單體平均在 260 Wh/Kg,而現在的圓柱和方形硬殼電池單體平均水平只能做到 210 Wh/Kg 和 190 Wh/Kg,遠落后于軟包電池。相同容量的電池,軟包的整體質量要比圓柱輕 20%,比方形硬殼輕 30%以上,因此在能量密度方面,軟包動力電池具有絕對領先優勢。根據電池產業技術現狀及未來發展趨勢,比較三種電池單體形態的能量密度及未來發展規劃,同期軟包能量最高并遙遙領先。

不同電池能量密度比較

主流軟包電池企業單體能量密度進階之路。業內企業推出的量產軟包產品,2016年行業平均水平在 200-210Wh/Kg, 2018 年電池企業軟包能量密度達到 260Wh/Kg,到 2019 年,企業已經開發出 300Wh/Kg 的軟包電池。目前,國內外軟包企業紛紛布局高能量密度軟包電池,以滿足未來新能車市場的需求。

軟包代表企業能量密度開發進展

軟包電池有能量密度最高的優勢,因此超高能量密度電池單體的解決方案都會選擇軟包技術。最近國家科技部公布新能源汽車重點專項項目,其中有一項關鍵技術指標要求電池單體能量密度達到 300Wh/Kg。寧德時代“新一代鋰離子動力電池產業化技術開發”和天津力神“高比能量動力鋰離子電池開發與產業化技術攻關”項目均有入圍,其中天津力神研發的軟包電池能量密度可達303Wh/Kg。在國家科技部重大專項“高比能量動力鋰電池的研發與集成應用”項目中,國軒高科生產的三元 811 軟包樣品通過科技部中期檢驗,其能量密度達到了 302Wh/Kg。三家承擔新型鋰離子電池項目的企業,都選擇了三元軟包電池技術路線,來實現單體能量密度超過 300Wh/Kg 的目標。國家 863 計劃節能與新能源汽車重大項目組組長歐陽明高點評結論,寧德時代三元軟包電池在性能和安全各項指標完全滿足國標要求。可以看到,技術端電池結構采用軟包結構是實現高能量密度的有效路徑。另外,包動力電池除了結構重量輕,能量密度高等顯著優點以外,還具有方形硬殼和圓柱不具備的其他眾多優勢

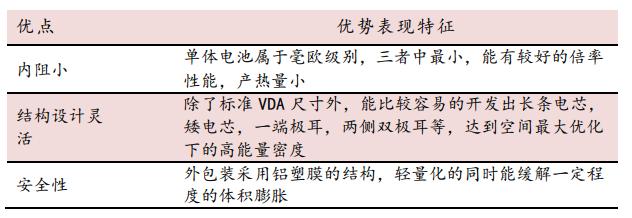

1)安全性好:軟包電池在結構上采用鋁塑膜包裝,在發生安全隱患的情況下軟包電池一般先鼓氣,或者從封口處裂開釋放能量,而金屬殼電芯則較容易產生較大的內壓而發生爆炸。

2)比能量高:軟包電池重量較同等容量的鋼殼電池輕40%,較鋁殼電池輕20%,因此具有較高的質量比能量;軟包電池較同等規格尺寸的鋼殼電池容量高10~15%,較鋁殼電池高5~10%,體積比能量也比較高。

3)電化學性能良好、壽命長:軟包電池的內阻較小,可以極大的降低電池的自耗電;此外軟包電池的循環壽命更長。

4)設計靈活:軟包電池的尺寸以及形狀可根據客戶的需求定制,開發新的電芯型號。軟包電池的不足之處:一致性較差,成本較高,容易發生漏液和脹氣,且在成組過程中需要額外的殼體,PACK 工藝復雜程度高。

軟包電池優勢

比較分析三種動力電池形態細分市場,市場格局表現出現分化。2016-2018 年整個動力電池市場出貨量65GWh,年均復合增長率超過 40%。其中圓柱電池的出貨量為 7.1GWh,市場份額下降到 12.5%,同比下降 30.2%,圓柱電池的市場份額逐漸萎縮,三年時間大約縮減了一半,出貨量和市場占有率萎縮至倒數第一;軟包動力電池出貨量增長率超過市場平均增速,達到了 50%以上,軟包動力電池 2018 年出貨量已經達到7.6GWh,軟包市場份額保持堅挺,而且穩中有升,居于第二的位置,表現出強勁的后發優勢。究其原因是軟包具有最高的能量密度,相對較低的 PACK 的成本優勢,未來有進一步搶占市場的潛力,具有黑馬特質。

各型號電池市場占有率變化

根據市場需求趨勢,機動車公告目錄,2019 年軟包將繼續保持高增長。根據行業發展現狀保守預期軟包動力電池出貨量的滲透率保持在 13.5%左右,達到 12.2GWh;中性偏預期能搶占部分圓柱市場后滲透率達到 17.0%,出貨量可以升至 14.4GWh 左右;樂觀預期在前者基礎上能取代部分方形硬殼的市場占有率超過 20.5%以上,出貨量突破 18.5GWh,而且軟包增量 2019 年主要來自國內軟包企業的貢獻。

2019年1~4月軟包電池裝機量

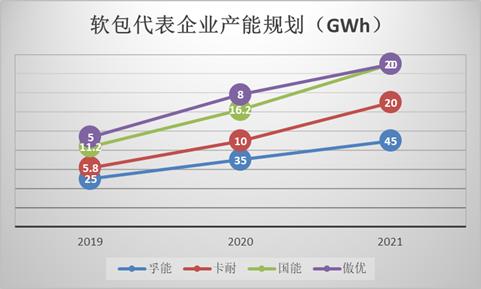

整體來看,國內配套企業集中在國內中低端車企,市場體量較小。影響力、質量、品牌知名度與國外還有一定差距。但是從頭部企業產能規劃來看,孚能、國能、卡耐、遨優等均有明確的產能擴充計劃,為搶占增量市場準備。

軟包代表企業產能規劃

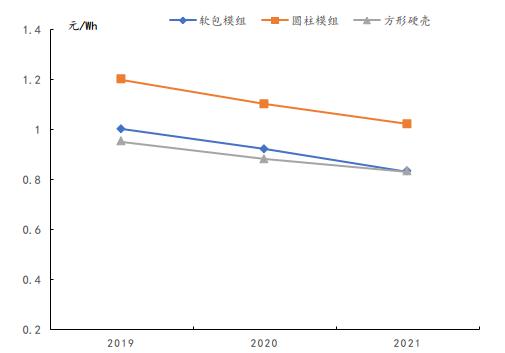

電池成本占新能車整車成本約 40%以上,電池成本直接影響整車成本。在三種形態電池中,成本因素也是影響軟包、圓柱和方形硬殼市場占有率的關鍵要素。當前環境下,新能車整車帶電量逐年提高,預計 2019 平均帶電量將超過 40KWh,補貼退坡加速,車企成本壓力顯著增加。按目前的原材料成本發展趨勢來看,三種形態的電芯模組價格會下降,2019 年三種電池組成的模組的價格在 1 元/Wh 左右。三種電芯模組中,圓柱電池模組生產工藝最為復雜,需要 7000 多顆電池串并聯組成,生產效率低下,成本高企,預計到 2021 年之前其模組價格都會高于 1 元/Wh,超過了方形硬殼和軟包模組;方形硬殼全年的出貨量超過 50GWh,約是軟包和圓柱出貨量的 6 倍,其制造工藝相對成熟,電芯連續性卷繞流程,生產效率大大提高,規模化效應有效攤薄成本,成本價格目前最低。軟包動力電池還處于市場早期,整體出貨量小,廠商釋放產能較小,成本偏高,規模效應未體現,近兩年成本比方形硬殼略高,隨著出貨量增加,規模化效應會有效降低成本,進一步縮小與方形硬殼的價格差距。到 2021兩者成本差距進一步縮小,模組價格基本一致。

不同電芯模組價格趨勢

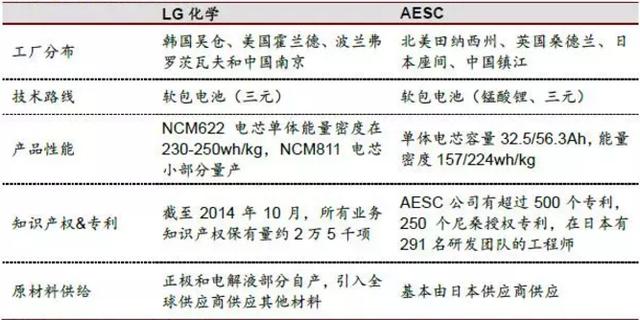

全球軟包市場的格局,目前海外軟包電池市場主要由 LGC 和 AESC 把控。LGC 主要配套日產、雷諾、現代、通用、沃爾沃、奧迪等廠商,目前公司 NCM622 軟包電芯能量密度可做到 240wh/kg 左右,并將在 2018 年小部分量產 NCM811 電芯(目前配套現代 Kona(參數|圖片))。 AESC 主要配套日產的車型,包括備受好評的 Leaf,主要由于該公司是由日產汽車牽頭設立的企業,定位于內部配套。公司主要走錳酸鋰電池路線,源于 1)安全性高;2)錳儲量豐富,價格較低。然而,由于車企對能量密度要求提升,錳酸鋰路線面臨邊緣化風險,因此日產宣布將開放電池采購,引入 LGC,并出售旗下電池業務。根據公司官網,公司為最新款 Leaf 配套的軟包電芯能量密度為 224wh/kg。 從銷量看,2017 年和 2018 年一季度 LGC 和 AESC 主要配套的 Leaf、Ioniq(參數|圖片)、ZOE(參數|圖片) 持續位居全球銷量前十。這也帶動 LGC 銷量一直維持在全球動力電池出貨量前 10 的位置。

國外軟包代表公司主要情況

2018 年,軟包動力電池行業十分活躍,各大企業紛紛加大投資力度,布局謀篇,搶占先機。6 月,億緯鋰能投資成立軟包動力電池公司億緯集能,規劃產能 2020年到 14GWh;7 月,LG Chem 投資 20 億美金在江蘇南京建設新廠,計劃到 2023年在中國軟包總產能 40GWh;同期,孚能科技在鎮江投資建設工廠兩期總產能20GWh;8 月,遠景(參數|圖片)能源收購日本 AESC,在無錫建設新廠,預期產能 20GWh;11月,捷威動力在嘉興建設軟包生產基地,2019 年產能達 6.5GWh,2020 年增至18.5GWh ,恒大健康收購卡耐性能源又提高了軟包行業的熱度。根據公開信息整理,2020 年國內軟包電池企業布局的產能將超過 100GWh。

相對于國外軟包巨頭的產業布局以及配套車型來看,國內軟包企業合作企業以及車型較少,與巨頭相比仍然存在較大差距,但是國內企業不斷投入資金以及政府產業的支持,未來必將有實力與國外鯰魚一決高下。

掃描關注服務號

掃描關注服務號 掃描關注訂閱號

掃描關注訂閱號