河南東鼎實業有限公司|動力鋰電鋁塑膜|數碼鋰電鋁塑膜|軟包裝鋰電池鋁塑封裝膜

電 話:0373-5822066 郵 箱:xxhnddsy@163.com 地 址:河南省新鄉市紅旗區華蘭大道505號

2018年中國鋰電池行業發展趨勢及市場前景預測

發布:admin瀏覽:6422次

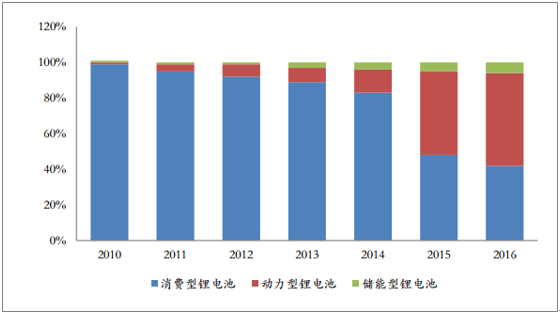

鋰電池按照下游應用領域主要分為消費型鋰離子電池、動力型鋰離子電池和儲能型鋰離子電池。2015年之前我國鋰電池市場主要以消費型鋰電池為主,并占據絕對主導地位。2015年開始,我國鋰電池產業結構出現顯著變化,動力型鋰電池需求迅猛增長,2016年動力型鋰電池市場占比達到52%,首次突破50%并超過消費型鋰電池,而2015年僅為47%;消費型鋰離子電池市場占比持續下滑,2016年約為42%,2014年和2015年這一占比還分別為83%和48%;儲能型鋰電池在光伏分布式應用和移動通信基站儲能電池領域的應用不斷擴大,2016年占比達到6%。

我國鋰電池應用領域變化情況

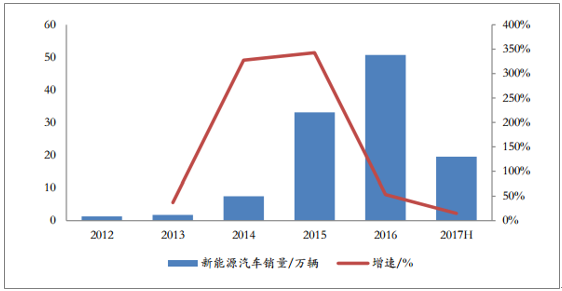

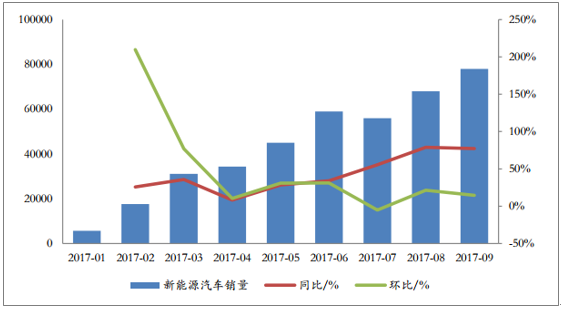

2017年3月,財政部聯合相關部委印發了《關于開展2016年新能源汽車補貼》,再次調整了新能源汽車的推廣措施。雖然新的補貼政策造成了補貼滑坡,影響了年初的新能源汽車銷量。但隨著新能源汽車推薦目錄重新發布、地方補貼政策陸續出臺以及雙積分政策的落地,新能源汽車銷量回暖,2017年前九個月國內新能源汽車銷量累計達到39.8萬輛,同比增長37.72%。新能源汽車產業逐漸度過陣痛期,朝著健康長期的方向文件發展,繼續維持高速增長。

我國歷年新能源汽車銷量

2017年國內新能源汽車銷量

在新能源汽車產銷兩旺帶動下,從2015年下半年開始我國鋰離子動力電池產能就進入“大躍進”,大量社會資本相繼涌入。據不完全統計,2016年我國相關企業建成的鋰離子動力電池產能達到100-130GWh/a,到2017年我國動力電池產能接近200GWh/年,動力電池產能的快速增長,將大幅拉動上游鋰電材料產業規模,各大關鍵材料需求量將大幅提升。

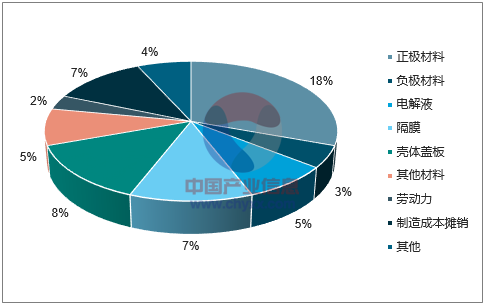

鋰電池電芯成本構成

目前我國的鋰電材料企業正在不斷涌入國際一線,部分材料企業已成為全球龍頭之一。從長期來看,新能源汽車將成為我國未來幾年的重要產業,我國材料企業有望憑借國內巨大的市場空間,加快發展速度,迎來全球性競爭機會。

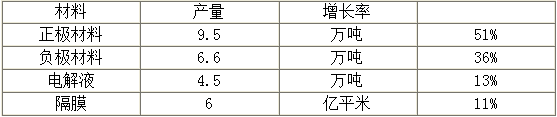

2017年上半年鋰電材料產量

材料產量增長率

正極材料9.5萬噸51%

負極材料6.6萬噸36%

電解液4.5萬噸13%

隔膜6億平米11%

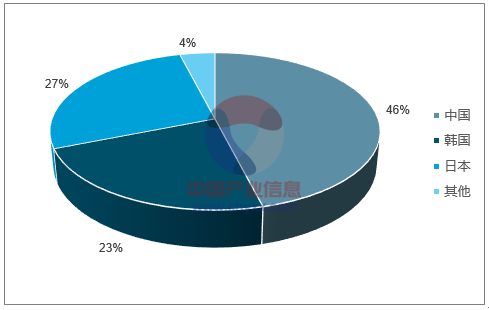

目前,鋰電池正極材料呈現中、日、韓“寡頭聚集”的格局。日韓的鋰電正極材料產業起步早,整體技術水平和質量優于我國鋰電正極材料產業,占據鋰電正極材料市場高端領域。近十年我國大型鋰電正極材料迅速發展,產品質量大幅提高,具備較強的成本優勢,日韓鋰電企業逐步從我國進口鋰電正極材料,目前我國市場份額已占據全球的46%,未來發展空間仍廣闊。

正極材料全球市場格局

正極材料全球市場份額占比

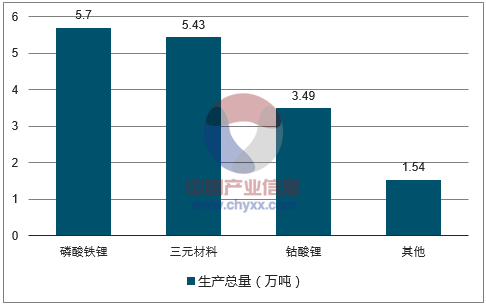

受動力型鋰電池需求的快速增長,促進動力型鋰電池正極材料的快速發展。目前國內動力型鋰電池主要以鐵系和三元系為主,故近兩年磷酸鐵鋰和三元材料成為鋰電池正極材料中增長最快的兩種材料。2016年兩者的出貨量增速均超過45%,具體來看,磷酸鐵鋰的產量5.7萬噸,同比增長75%,磷酸鐵鋰大幅增長主要受動力電池及儲能鋰電池帶動。三元材料產量5.43萬噸,同比增長49%,增長主要受新能源乘用車、鋰電自行車、中低端數碼鋰電池等市場帶動,其中,磷酸鐵鋰目前在正極材料生產總量中占比最大,2016年占比達到35.27%。

2016年各類正極材料生產總量

數據來源:公開資料整理

隨著新能源汽車的不斷普及,行駛里程和充電速度將成為重要指標,也要求動力電池的能量密度不斷提升,未來三元材料NCM和特斯拉使用的NCA將成為未來正極材料的主流。目前國內三元材料仍然以NCM111/NCM532和NCM622為主,僅部分企業開始小批量生產NCM811和NCA,較日韓企業還處于落后水平。但考慮到國內新能源汽車的廣闊空間,以及國內企業技術水平的不斷提高,我們認為我國正極材料企業將迅速趕上日韓,參與到全球市場的競爭中。

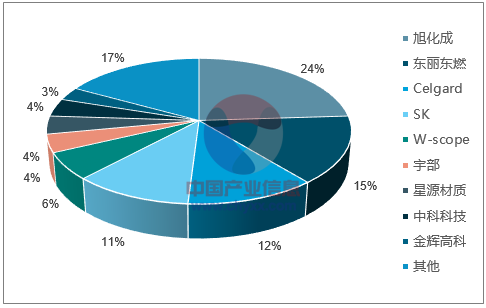

受鋰電池市場快速發展影響,全球鋰電池隔膜市場快速增長,2015年全球隔膜總產量達到15.7億平方米,而國內產能6.1億平方米,僅占行業總之的38.9%。2016受國內新能源汽車市場繼續爆發,動力鋰電池出貨激增影響,中國鋰電池隔膜市場也取得快速發展,全年隔膜產量達到9.29億平米,目前國內隔膜行業自給率接近80%,但高端隔膜依然有近50%需要進口,進口替代空間仍然寬廣。

全球隔膜行業格局

數據來源:公開資料整理

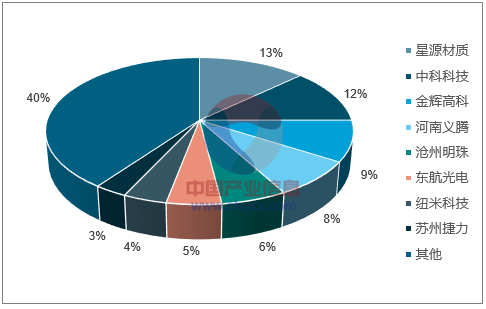

國內隔膜行業格局

數據來源:公開資料整理

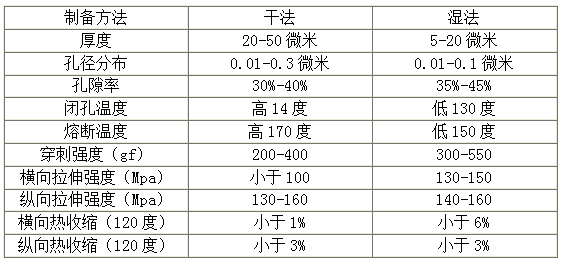

隔膜的兩種主流制備工藝為干法單拉和濕法。干法單拉隔膜微短路幾率高,且由于橫向拉伸強度差因此無法做的很薄,而濕法隔膜沒有微短路的問題,最薄能做到5微米厚,唯一的缺陷是熱穩定性差、高溫下容易收縮,而這一缺點可通過在基膜上進行陶瓷、PVDF或芳綸涂覆被完全克服。

隨著我國新能源汽車產業的不斷發展,續航能力要求越來越高,動力電池的能量密度就成了重中之重,三元正極材料的滲透率也隨之越來越高。而濕法隔膜+涂覆則完美的解決了三元電池所需要的能量密度和安全問題,未來將成為動力電池主流。

干法和濕法制造工藝性能對比

制備方法干法濕法

厚度20-50微米5-20微米

孔徑分布0.01-0.3微米0.01-0.1微米

孔隙率30%-40%35%-45%

閉孔溫度高14度低130度

熔斷溫度高170度低150度

穿刺強度(gf)200-400300-550

橫向拉伸強度(Mpa)小于100130-150

縱向拉伸強度(Mpa)130-160140-160

橫向熱收縮(120度)小于1%小于6%

縱向熱收縮(120度)小于3%小于3%

數據來源:公開資料整理

2016年,為了應對動力鋰電池的快速增長,國內外鋰電池濕法隔膜行業均加大了產能投資,未來三到五年將是濕法隔膜最好的投資機遇,也是濕法隔膜投資和產能增加的主要窗口期。未來國內隔膜產業將逐漸成為龍頭企業之間的競爭,市場集中度將不斷提高。

鋁塑復合膜是由外層尼龍層(ON層)、中間鋁箔層(AL層)、內層熱封層(CPP或PP)構成的復合材料,層與層之間通過膠黏劑進行壓合粘結。鋁塑膜是軟包裝鋰電池電芯封裝的關鍵材料,單片電池組裝后用鋁塑膜密封形成電池。由于電池內部有電解液的存在,要求軟包材料能夠抵擋有機溶劑的溶脹、溶解和吸收,同時還要求保證氧氣和水分的嚴格阻隔。因此,鋁塑膜材料的設計、制造及應用技術都和普通的復合包裝材料有質的差別,其技術難度超過隔膜、正極、負極、電解液,鋁塑膜也是鋰離子電池材料領域技術難度較高的環節。

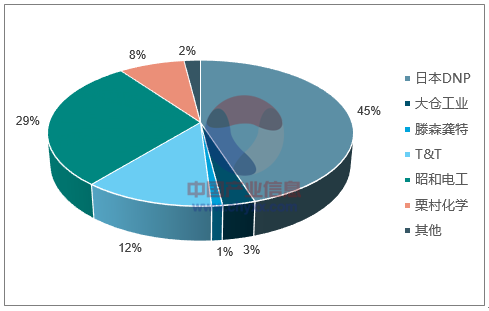

2016年中國鋰電池鋁塑膜的需求量(不含外資企業在中國的工廠,ATL除外)為9500萬平方米,同比增長44%;市場規模為29.5億元,同比增長39.1%。2016年軟包數碼電池產值占總數碼產值的比例從2015年的56%上升到68%;動力軟包電池開始逐步放量,預計2017年軟包動力電池產值同比增長超過30%。據高工鋰電統計,我國目前全部鋰電材料中已約有74%實現國產化,而與之相對的,國內企業生產的鋁塑膜卻僅占總量的7%-8%,其余絕大多數依賴進口,國內市場份額幾乎完全被日本DNP、日本昭和電工、日本T&T和韓國栗村化學四家企業瓜分。

鋁塑膜市場份額占比

數據來源:公開資料整理

隨著新能源汽車快速發展帶來鋰電池鋁塑膜需求激增,DNP和昭和電工均紛紛進行擴產,DNP的產能已經達到600萬平方米/月,昭和計劃在200萬平方米/月的基礎上擴產30%,栗村目前現有200萬平方米/月的產能。國內方面目前僅部分企業涉足鋁塑膜行業,少量企業可以實現量產,2016年國內鋁塑膜產量僅494萬平米,國產化率不足8%,整個行業據日本企業還有較大的差距。

由于鋁塑膜目前被日本企業壟斷,產品價格居高不下,毛利率高達40%-50%。同時,鋁塑膜成本占軟包電池成本的15%-20%,由于國內鋰電池產能快速攀升,產品單價下滑,國內鋰電池廠商迫切要求降低鋰電池原材料成本,因此鋁塑膜實現進口替代、國產化需求日益凸顯。在鋁塑膜領域我們重點關注收購了日本凸版印刷鋁塑膜業務的新綸科技,未來產能將達到600萬平米/月。

掃描關注服務號

掃描關注服務號 掃描關注訂閱號

掃描關注訂閱號