河南東鼎實(shí)業(yè)有限公司|動(dòng)力鋰電鋁塑膜|數(shù)碼鋰電鋁塑膜|軟包裝鋰電池鋁塑封裝膜

電 話:0373-5822066 郵 箱:xxhnddsy@163.com 地 址:河南省新鄉(xiāng)市紅旗區(qū)華蘭大道505號(hào)

鋰電池國(guó)產(chǎn)化最后的壁壘 ——鋁塑膜主題研究

發(fā)布:admin瀏覽:7065次

概要

軟包電池核心材料,亟待國(guó)產(chǎn)替代

鋁塑膜是軟包電池核心材料,對(duì)于電池輕量化起到關(guān)鍵作用,隨著軟包電池在3C消費(fèi)電子以及動(dòng)力電池領(lǐng)域滲透率不斷提升,鋁塑膜需求量呈高速增長(zhǎng)態(tài)勢(shì)。但由于技術(shù)壁壘很高,國(guó)內(nèi)產(chǎn)品大部分尚無法滿足中高端需求,目前國(guó)內(nèi)鋁塑膜市場(chǎng)基本被日本廠商占據(jù),急需國(guó)內(nèi)企業(yè)技術(shù)突圍。

需求盡享新能源汽車紅利,補(bǔ)貼退坡有望加速國(guó)產(chǎn)替代

軟包電池主要有消費(fèi)電子以及動(dòng)力電池兩大應(yīng)用領(lǐng)域,其中在消費(fèi)電子領(lǐng)域已經(jīng)得到廣泛推廣,滲透率已經(jīng)接近70%,而在動(dòng)力電池領(lǐng)域滲透率不到15%,尚有較大提升空間。新能源汽車產(chǎn)銷量確定性的高增長(zhǎng)將帶動(dòng)鋰電池需求高增長(zhǎng),并且由于軟包電池相比圓柱、方形電池具有能量密度優(yōu)勢(shì),符合動(dòng)力電池發(fā)展要求,未來滲透率有望持續(xù)提升,鋁塑膜將充分受益于新能源汽車行業(yè)紅利。此外,國(guó)產(chǎn)鋁塑膜相比進(jìn)口產(chǎn)品具有性價(jià)比高、貼近客戶、售后服務(wù)方便等優(yōu)勢(shì),隨著國(guó)內(nèi)新能源汽車補(bǔ)貼逐步退坡,基于成本考慮未來有望加速對(duì)進(jìn)口替代。

1.軟包電池核心材料,亟待國(guó)產(chǎn)替代

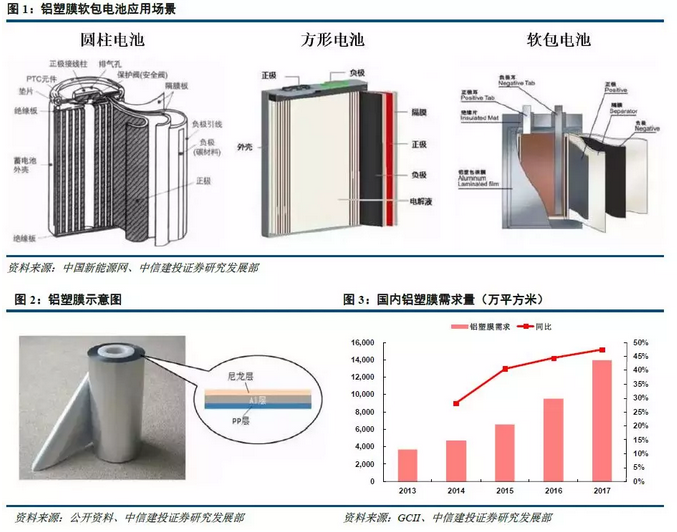

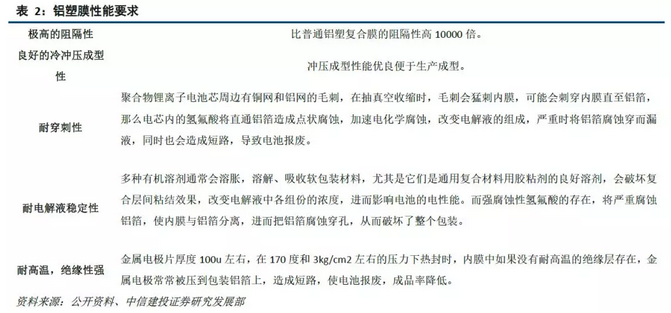

鋰離子電池目前封裝工藝主要采用圓柱形、方形、鋁塑膜軟包電池三種結(jié)構(gòu),鋁塑膜是軟包電池核心材料,對(duì)于電池輕量化起到關(guān)鍵作用,相較于鋼殼、鋁殼或塑料殼等包裝材料,鋁塑膜具有質(zhì)量輕、厚度薄、外形設(shè)計(jì)靈活等特點(diǎn),在安全性、比容量、內(nèi)阻等方面具有明顯優(yōu)勢(shì),正在逐步替代傳統(tǒng)鋼殼、鋁殼鋰電池。根據(jù)GCII數(shù)據(jù),2013至2017年國(guó)內(nèi)鋁塑膜需求量由3650萬平方米快速上升至1.4億平方米,復(fù)合增長(zhǎng)率達(dá)到40%,截止2017年產(chǎn)值約40億元。

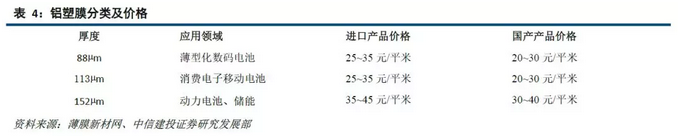

軟包鋰電池有兩大技術(shù)方向,一是滿足小型化和輕薄化需求,主要滿足消費(fèi)類電子產(chǎn)品需求,這就要求鋁塑膜在保證水、氧阻隔性同時(shí)向輕薄、柔韌性發(fā)展;二是滿足高密度大容量和大充放電倍率的需求,主要應(yīng)用與動(dòng)力電池和儲(chǔ)能領(lǐng)域,要求鋁塑膜具有更高機(jī)械輕度、更高阻隔性和長(zhǎng)期使用壽命。目前鋁塑膜軟包電池已經(jīng)普遍用于筆記本電腦、手機(jī)、可穿戴設(shè)備等,也正開始被電動(dòng)汽車大量使用。

鋁塑膜主是由外層尼龍層(ON)、中間鋁箔層(AL)、內(nèi)層熱封層(一般采用流延聚丙烯薄膜CPP)構(gòu)成的復(fù)合材料,層與層之間通過粘合劑進(jìn)行結(jié)合。內(nèi)層起到封口粘結(jié)作用;中間鋁箔層能防止外部水汽滲入以及內(nèi)部電解液滲出;外層為保護(hù)層,要求具有很強(qiáng)機(jī)械性能,以防止外力對(duì)電池?fù)p傷。鋁塑膜是軟包裝鋰電池封裝的關(guān)鍵材料之一,起到保護(hù)內(nèi)部電芯材料的作用,在阻隔性、冷沖壓成型性、耐穿刺性、化學(xué)穩(wěn)定性和絕緣性方面有嚴(yán)格要求,是鋰電池材料領(lǐng)域技術(shù)難度最高的環(huán)節(jié),遠(yuǎn)超過隔膜、正極、負(fù)極、電解液。

目前鋁塑膜主流生產(chǎn)工藝包括昭和電工干法以及大日本印刷熱法工藝。干法工藝中鋁和CPP之間用接著劑粘結(jié)后直接壓合而成,具有良好的沖深成型性能、防短路性能、裁切性能,且工藝簡(jiǎn)單、成本低,然而與熱法相比,耐電解液和抗水性能較差。熱法工藝中AL與CPP之間用MPP(改性聚丙烯)連接,通過緩慢升溫升壓熱合成,制作過程較長(zhǎng),并且由于需要高溫烘烤,導(dǎo)致ALF脆化,進(jìn)而使沖深性能劣化,防短路性能不如干法,外觀和裁切性差,但耐電解液和抗水性能好。干法應(yīng)用廣泛,可應(yīng)用于各種高能量密度、高倍率電池上,而熱法只可應(yīng)用在對(duì)容量要求不高的電池上

由于技術(shù)壁壘很高,目前鋁塑膜市場(chǎng)依舊被日本廠商占據(jù)。國(guó)內(nèi)鋁塑膜產(chǎn)品依舊存在以下問題:1、鋁箔表面處理工藝落后:由于采用水洗除油和“鉻酐”鈍化處理,環(huán)保問題突出。另外由于水的表面張力,鋁箔微孔中的油無法清洗干凈,致使后續(xù)流程出現(xiàn)缺陷;2、鋁箔的水處理工藝會(huì)產(chǎn)生“氫脆”,因此國(guó)產(chǎn)鋁塑膜耐折度差;3、鋁箔表面為涂布UV層,鋁箔挺度不夠,寬幅產(chǎn)品無法制作且良品率差;4、對(duì)于CPP,國(guó)內(nèi)主要采用淋膜機(jī)淋涂,與高導(dǎo)熱的鋁箔表面復(fù)合時(shí),容易產(chǎn)生卷曲和層狀結(jié)晶;5、國(guó)內(nèi)膠黏劑配方問題導(dǎo)致產(chǎn)品易分層剝離。以上因素導(dǎo)致大部分國(guó)產(chǎn)鋁塑膜無法滿足中高端需求,市場(chǎng)被少數(shù)國(guó)外廠商壟斷,價(jià)格居高不下,毛利率甚至超過60%。

2.需求盡享新能源汽車紅利,補(bǔ)貼退坡有望加速國(guó)產(chǎn)替代

消費(fèi)為盾,動(dòng)力為矛

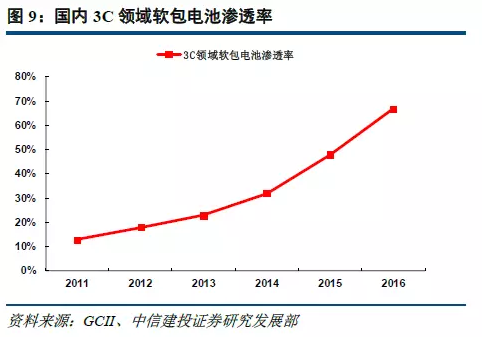

由于軟包電池形狀設(shè)計(jì)更加靈活,體積和質(zhì)量能量密度更高,符合手機(jī)、筆記本電腦等電子產(chǎn)品小型化、輕薄化的趨勢(shì),在3C電池領(lǐng)域滲透率不斷提高,由2011年的13%提升至2016年的67%,并且有望繼續(xù)提升。雖然手機(jī)、平板電腦、筆記本電腦等傳統(tǒng)消費(fèi)電子增速放緩,但隨著可穿戴設(shè)備、無人機(jī)等新興消費(fèi)電子產(chǎn)品進(jìn)入市場(chǎng),未來鋁塑膜在消費(fèi)電子領(lǐng)域有望保持穩(wěn)定增長(zhǎng)。

動(dòng)力電池領(lǐng)域?qū)⑹擒洶姵赜娩X塑膜市場(chǎng)未來主要增長(zhǎng)動(dòng)力。新能源汽車產(chǎn)銷量的持續(xù)高增長(zhǎng)有望帶來軟包電池需求高增長(zhǎng)。根據(jù)中國(guó)汽車工業(yè)協(xié)會(huì)和GGII披露數(shù)據(jù),2013~2017年新能源汽車銷量、車用動(dòng)力電池產(chǎn)量和復(fù)合增長(zhǎng)率分別達(dá)到158%、137%和160%。根據(jù)三部委聯(lián)合發(fā)布《汽車產(chǎn)業(yè)中長(zhǎng)期發(fā)展規(guī)劃》,到2020年新能源汽車產(chǎn)銷要達(dá)到200萬輛,為完成這一目標(biāo),2018~2020年新能源汽車銷量預(yù)計(jì)將維持37%以上增速;規(guī)劃還提出到2025年新能源汽車占汽車產(chǎn)銷20%以上,屆時(shí)新能源汽車年銷量有望超過600萬量。

此外,在方形、圓柱、軟包電池中,軟包電池的滲透率正在加大,2016年軟包電池占比9%,2017年占比則提升到14%。動(dòng)力軟包電池滲透率提升的直接動(dòng)力是新能源汽車對(duì)動(dòng)力電池能量密度以及電池安全性要求越來越高。根據(jù)《汽車產(chǎn)業(yè)中長(zhǎng)期發(fā)展規(guī)劃》中規(guī)定到2020年動(dòng)力電池單體比能量要求達(dá)到300Wh/kg,力爭(zhēng)實(shí)現(xiàn)350Wh/kg,系統(tǒng)比能量力爭(zhēng)達(dá)到260Wh/kg。現(xiàn)階段商用動(dòng)力電池單體比能量一般為160-180Wh/kg,系統(tǒng)比能量一般為90-130Wh/kg,離政策要求還有較大距離,使用軟包電池可以使系統(tǒng)能量密度提升5%~15%。有望在動(dòng)力電池領(lǐng)域應(yīng)用占比不斷提升。目前國(guó)內(nèi)前50大動(dòng)力電池企業(yè)已有29家布局軟包線路,根據(jù)高工鋰電預(yù)測(cè)到2020年,軟包動(dòng)力電池的滲透率將會(huì)達(dá)到35%以上。

進(jìn)口替代空間廣闊

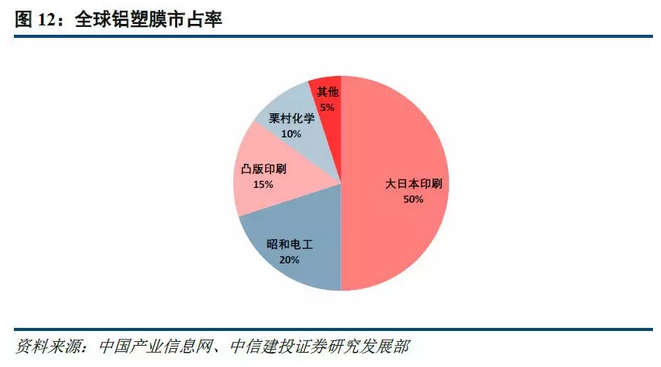

全球鋁塑膜市場(chǎng)目前主要由日本和韓國(guó)少數(shù)企業(yè)壟斷,其中日本DNP和昭和電工合計(jì)市占率超過70%。國(guó)產(chǎn)鋁塑膜在耐電解液和強(qiáng)酸腐蝕性、沖深、耐拆度等方面與進(jìn)口產(chǎn)品還存在一定差距,因此無法應(yīng)用于中高端產(chǎn)品,國(guó)內(nèi)進(jìn)口鋁塑膜占總消耗量的90%左右。

國(guó)產(chǎn)鋁塑膜相比進(jìn)口產(chǎn)品在某些方面具有天然優(yōu)勢(shì):一是性價(jià)比優(yōu)勢(shì),國(guó)產(chǎn)價(jià)格與進(jìn)口價(jià)格保持20%~30%以上差距;二是更貼近國(guó)內(nèi)電池廠客戶,市場(chǎng)開拓渠道更直接,交易方式更靈活;三是完善的售后服務(wù),貨源充足,配送及時(shí),技術(shù)服務(wù)更全面、快速。隨著國(guó)內(nèi)布局鋁塑膜企業(yè)越來越多,國(guó)產(chǎn)鋁塑膜市占率開始提升,根據(jù)GCII數(shù)據(jù)國(guó)產(chǎn)鋁塑膜占比由2016年的4.5%提升至2017年10%。

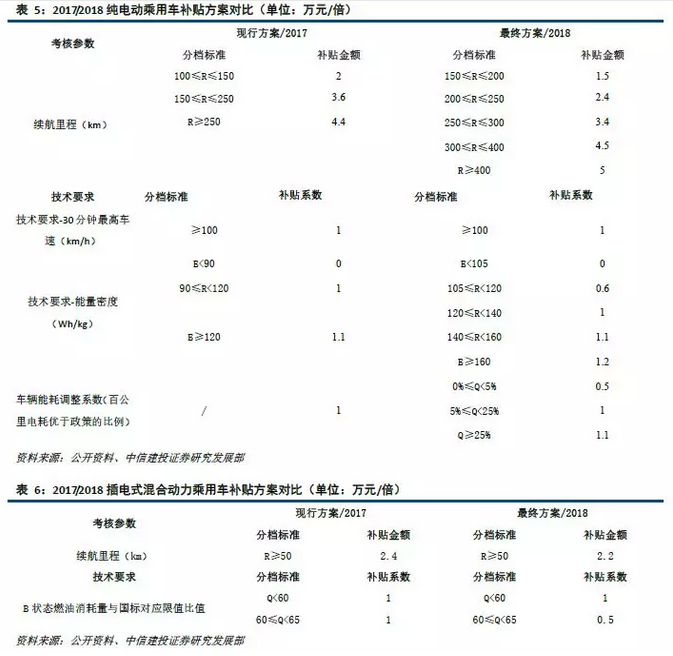

動(dòng)力電池企業(yè)出于成本考慮是推動(dòng)鋁塑膜進(jìn)口替代的關(guān)鍵因素。根據(jù)2018年發(fā)布《關(guān)于調(diào)整完善新能源汽車推廣應(yīng)用財(cái)政補(bǔ)貼政策的通知》,新能源乘用車、客車、貨車獲取財(cái)政補(bǔ)貼需要滿足的續(xù)航里程、技術(shù)要求均出現(xiàn)不同程度提高,補(bǔ)貼均出現(xiàn)不同程度退坡,未來財(cái)政補(bǔ)貼完全退出將是大勢(shì)所趨。而補(bǔ)貼逐步退坡使得電池企業(yè)成本壓力越來越大,有望加速國(guó)產(chǎn)動(dòng)力鋁塑膜應(yīng)用進(jìn)程。

掃描關(guān)注服務(wù)號(hào)

掃描關(guān)注服務(wù)號(hào) 掃描關(guān)注訂閱號(hào)

掃描關(guān)注訂閱號(hào)