河南東鼎實業有限公司|動力鋰電鋁塑膜|數碼鋰電鋁塑膜|軟包裝鋰電池鋁塑封裝膜

電 話:0373-5822066 郵 箱:xxhnddsy@163.com 地 址:河南省新鄉市紅旗區華蘭大道505號

動力軟包電池回歸主流,鋁塑膜大范圍國產化替代啟動

發布:admin瀏覽:6530次

前言:受益于全球新能源汽車蓬勃發展及動力電池對高能量密度的迫切要求,軟包電池在動力領域前景向好;且從全球主流車企選擇來看,軟包一直都是很重要的主流路線之一。

中國在數碼軟包電池領域已有很強的全球競爭力,而在動力領域,當前滲透率不到15%;受高能量密度政策的刺激,軟化產業化進程將會大幅加速。

作為軟包電池獨有的核心材料,鋁塑膜國產比例在10%左右,一直是國產化率最低的環節。

近幾年,國內鋁塑膜供應商在技術、工藝上接連獲得突破,今明年是數碼市場的鋁塑膜大范圍國產化的時期。

軟包電池有可能逐步成為國內動力電池主流路線之一。未來,軟包電池產業鏈可能享受行業高速發展、滲透率提升、國產化替代的多重拉動,相關企業可能呈現高增長。

1.軟包電池在數碼領域是主導路線

全球來看,軟包電池也是動力電池領域的主流路線之一。

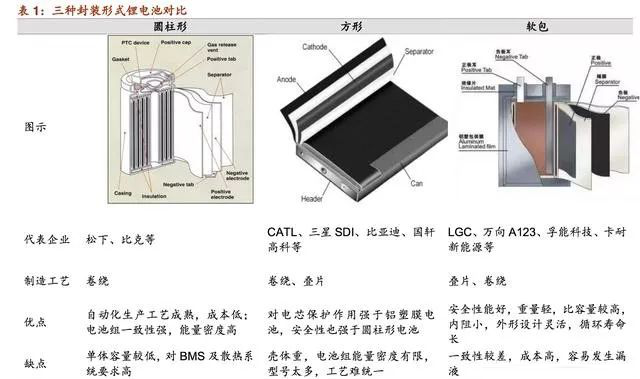

軟包電池與方形、圓柱主要區別在于封裝形式,軟包優勢為不易爆、能量密度高、循環壽命長、外形設計靈活等方面,其不足為pack設計更為復雜,導致成組效率低。

當前,動力電池領域的成組效率已由前兩年的不足60%提升至65-70%以上,競爭力不斷加強。

在消費領域,軟包早已是主導路線;而從全球來看,在動力電池領域,軟包也是幾大主流路線之一。

2.為什么要用軟包?

在市場最關注的安全性、能量密度、循環壽命方面,軟包電池具有優勢。

安全性方面:軟包出現安全性問題時,一般是電池包鼓氣裂開,但由于機械性能不強,因而不易發生爆炸。

能量密度方面:由于軟包電池外包裝采用更加輕薄的鋁塑膜,因而電芯的能量密度更高。

循環壽命方面:軟包電池循環壽命更長,100次循環衰減比鋁殼少4%-7%。

中國政府重視電池能量密度進步,節能與新能源汽車技術路線圖中提出2020年單體350wh/kg和系統250wh/kg的能量密度要求,三元軟包電池有望領先另外兩種電池達到這一要求。

軟包的不足之處:軟包電池由于外包裝較薄,在出現極端情況時容易被刺穿,因而在pack環節需要加入金屬防護層給予更多的保護,這也會帶來成組效率低、成本提升的問題。

解決成組效率低的問題主要可以通過:1)提升單體電芯容量以減少電芯使用量,從而降低pack過程中的其他配件使用量;2)提升模組和系統內部的空間利用率,可通過改進布局等方式實現;3)使用輕量化材料等等。

軟包電池低成組效率的短板逐漸彌補。目前看軟包電池的成組效率逐漸提升,由前兩年的不足60%提升至65%以上。

從國際主流車型看,過去5年軟包電池的系統能量密度提升最高,并且最高系統能量密度已經接近特斯拉裝配的松下圓柱電池。

2018年即將上市的現代Kona電動版,采用LGC的NCM811電池,單體電芯容量120/180Ah,預計系統能量密度將進一步提升。

3.動力電池需求高增長,國內軟包滲透率將會持續攀升

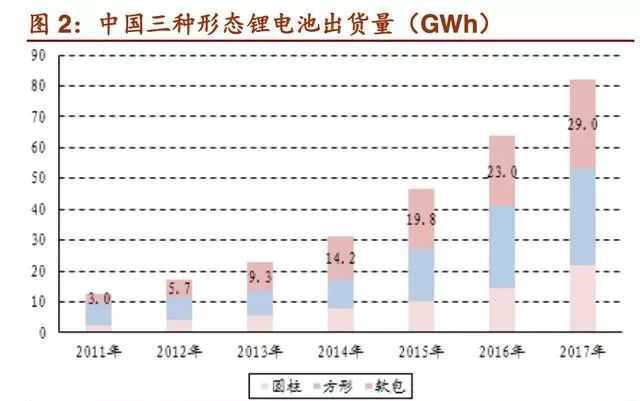

2017年中國圓柱、方形、軟包電池出貨量約82GWh(28%YoY),其中軟包電池2017年出貨量約29GWh(26%YoY)。

在3C領域,軟包滲透率已超過70%,該指標還在增長。在國內動力電池領域,軟包滲透率約12-14%,尚屬于“非主流”路線。

但是,近幾年,更全面和科學的補貼政策促使動力電池產品差異在放大,高能量密度等核心要求,將激發和促進軟包電池產業的大發展。

鋰電池國產化率持續提升。中國鋰電池出貨量占比不斷提升,主要源于動力電池出貨量持續高增長,2016年占全球比重約49%。

新能源汽車浪潮已至,動力電池需求旺盛。

2017年中國新能源汽車銷量達75.5萬輛,同比增長59.5%,下游銷量高增長帶動動力電池出貨量約44.5GWh,同比增長44.4%。

動力電池領域軟包滲透率有望持續提升。

據OFweek,2016年軟包電池滲透率約12%,2017年預計約15%。未來得益于政策持續引導動力電池向高能量密度發展,契合這一特性的軟包電池滲透率有望持續提升至30%以上。

軟包封裝技術契合未來固態電池的發展。

按照電解液物質狀態的不同,軟包電池可分為軟包液態電池和軟包聚合物電池,前者使用液態電解液,后者使用的電解質目前以膠體為主。

以固態物質為電解質的全固態電池仍處于研發示范階段,全固態電池以聚合物、氧化物或硫化物等固態電解質代替隔膜和電解液從根本上解決電池安全問題;電池單體能量密度有望提升至400-500Wh/kg。

全固態電池目前仍處于研發階段,寶馬、豐田、博世及部分國內企業都在積極布局,未來有望成為主流電池路線。

由于無需使用液體,固態電池外殼與組裝工藝得到簡化,適宜固態電池封裝使用的軟包封裝技術有望為軟包電池發展打開新的成長空間。

3C領域軟包滲透率近7成,未來預計維持高位。

軟包電池主要應用于3C電池領域,中國3C領域軟包電池滲透率提升較快,由2011年的13%提升至2016年的67%。

3C領域更青睞軟包電池主要系其形狀設計更加靈活,體積和質量能量密度更高,符合手機、筆記本電腦等電子產品小型化、輕薄化的趨勢。

隨著可穿戴設備、無人機等新興消費電子產品進入市場,未來擴張前景向好,預計將帶來3C領域電池需求持續增長,而軟包也將維持較高的滲透率。

4.國際龍頭具備領先優勢,國內產業鏈正在崛起

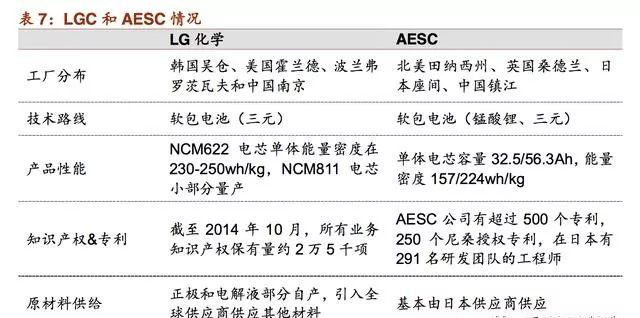

海外動力市場的軟包電池主要被LGC、AESC把控,兩家配套多家主流車企的全球銷量前十車型,如Leaf、Zoe、Bolt等,電芯能量密度分別可達240Wh/kg、224Wh/kg,此外SK也有較多儲備。

數碼軟包電池領域,ATL已經是全球龍頭;動力軟包企業主要有孚能科技、中航鋰電、萬向A123、微宏、卡耐等,盡管有較大差距,但國內產業鏈正在快速崛起。

軟包電池制造工藝復雜,成本也比較高;中國軟包產業及其供應鏈的發展,有希望顯著降低其成本。

銷量方面,國內企業包括孚能、萬向A123等企業都配套多款主力新能源車型。孚能也在2017年憑借1.3GWh左右的銷量進入行業前10。

能量密度方面,國內多數軟包企業單體電芯能量密度可以達到200wh/kg的水平,成組后預計可達到120-130wh/kg的水平。其中孚能科技目前單體能量密度可達220wh/kg,較為接近國際主流廠家的水平。

產能方面,孚能、卡耐、捷威等軟包企業均在加速擴產,在建產能較當前至少高出1倍。

5.數碼領域的鋁塑膜大規模國產化啟動,動力電池領域也在加速

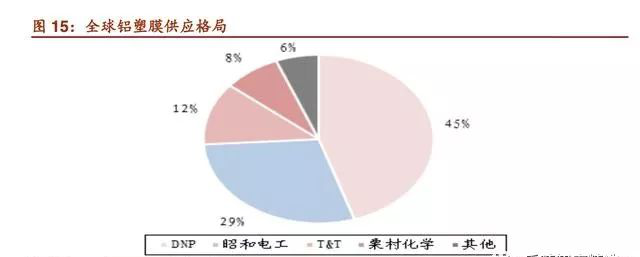

鋁塑膜是軟包電池特有的核心材料,技術壁壘高,也一直是目前國產化率最低的環節。

目前日本DNP、昭和電工、T&T三家市占率近90%。一部分中國公司已完成了較多累并獲得了突破。

我們判斷,今明年,數碼軟包電池領域的鋁塑膜將會出現快速的國產化,動力電池領域的國產化進程,也將顯著加速。

軟包早已是全球數碼領域的主導路線,在海外動力電池市場,軟包也一直是很重要的主流路線之一。

中國在數碼軟包電池領域已有很強的全球競爭力;在動力領域,盡管當前滲透率不到15%,但受高能量密度趨勢刺激,其產業化進程將會出現大加速,其滲透率有望持續快速提高。

作為軟包電池中獨有的核心材料,鋁塑膜國產化率一直在10%上下。近幾年,國內供應商在技術、工藝上接連獲得突破,我們判斷,數碼市場的鋁塑膜今明年就應該是大范圍國產化的時期。

考慮國內軟包動力電池有可能逐步成為主流路線之一,未來,軟包電池產業鏈有望享受行業高速發展、滲透率提升、國產化替代的多重拉動。

掃描關注服務號

掃描關注服務號 掃描關注訂閱號

掃描關注訂閱號